Revolut reporte son entrée au Maroc face aux priorités réglementaires

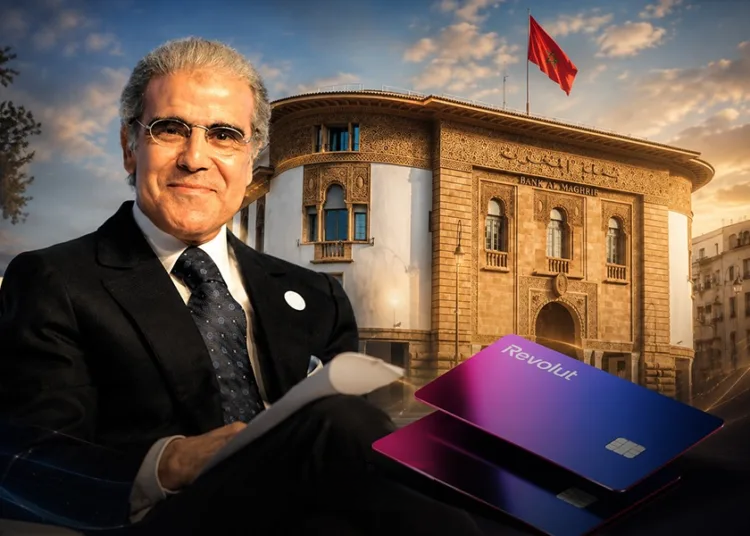

Le projet d’implantation de Revolut au Maroc devra encore attendre. La banque numérique britannique a confirmé son intérêt pour le marché marocain, mais Bank Al-Maghrib estime que plusieurs dossiers stratégiques doivent être finalisés avant d’envisager l’arrivée d’un nouvel acteur étranger.

Le gouverneur de Bank Al-Maghrib, Abdellatif Jouahri, a indiqué avoir reçu récemment à Rabat une délégation de dirigeants de Revolut. La rencontre avait un caractère exploratoire et ne s’inscrivait pas dans le cadre d’une demande officielle d’agrément bancaire. Selon le responsable, les représentants de la fintech ont mis en avant les performances macroéconomiques du Maroc ainsi que son potentiel comme plateforme de développement vers le continent africain.

Valorisée à plus de 30 milliards de dollars, Revolut figure parmi les principales entreprises mondiales du secteur financier numérique. Présente dans une quarantaine de pays, elle a enregistré en 2025 une croissance soutenue de son chiffre d’affaires, de ses bénéfices et de sa base d’utilisateurs. Son modèle repose sur des services bancaires entièrement numériques, des frais réduits et des opérations accessibles depuis une application mobile.

Malgré cet intérêt, Bank Al-Maghrib considère que trois priorités majeures mobilisent actuellement les autorités financières marocaines.

La première concerne les discussions avec les partenaires européens autour des nouvelles règles encadrant les activités bancaires transfrontalières. Le Maroc cherche à préserver les transferts de fonds des Marocains résidant à l’étranger, notamment en Europe. Ces envois représentent une source essentielle de devises et ont atteint 122 milliards de dirhams en 2024.

La deuxième priorité porte sur les évaluations prévues par la Banque mondiale et le Fonds monétaire international avant la fin de l’année 2026. Ces missions examineront la solidité du système financier marocain ainsi que son alignement avec les standards internationaux.

La troisième concerne l’examen du Groupe d’action financière, chargé d’évaluer les dispositifs de lutte contre le blanchiment d’argent et le financement du terrorisme. Les autorités considèrent ce processus comme particulièrement sensible en raison de son influence sur l’attractivité du pays auprès des investisseurs internationaux.

Face à ces contraintes, Revolut a indiqué comprendre la position de la banque centrale. Selon Abdellatif Jouahri, les représentants de l’entreprise ont évoqué la possibilité de reprendre les discussions dans quelques années lorsque le contexte réglementaire sera plus favorable.

Le directeur général de Revolut au Maroc, Yacine Faqir, a confirmé cette approche. Il a salué la qualité des échanges avec Bank Al-Maghrib et réaffirmé l’engagement du groupe envers le marché marocain.

L’éventuelle arrivée de Revolut suscite depuis plusieurs mois un intérêt croissant dans les milieux financiers. La plateforme pourrait renforcer la concurrence sur les paiements internationaux et les transferts de fonds, en particulier auprès de la diaspora marocaine installée en Europe.

Toutefois, plusieurs observateurs soulignent également les défis associés à ce modèle. Les services numériques à faible coût peuvent accélérer la transformation du secteur bancaire, mais ils soulèvent aussi des interrogations concernant l’avenir des agences physiques et de certains emplois traditionnels.

Par ailleurs, les banques marocaines ont déjà accéléré leur développement dans ce segment. Attijariwafa bank a lancé récemment sa plateforme numérique Simple, qui propose l’ouverture de compte en ligne, les paiements mobiles, les transferts instantanés et des solutions d’épargne automatisées. D’autres établissements travaillent également sur des offres similaires.

Les spécialistes du secteur rappellent qu’aucun nouvel agrément bancaire étranger n’a été délivré au Maroc depuis plus de dix ans. Plusieurs acteurs internationaux ont tenté d’entrer sur le marché sans parvenir à concrétiser leurs projets.

Le cadre réglementaire constitue également un défi pour certaines fintechs internationales. Certaines activités proposées par Revolut, notamment les services liés aux actifs numériques, aux cartes premium ou aux assurances de voyage, nécessiteraient des adaptations réglementaires spécifiques.

Pour l’heure, l’entrée de Revolut au Maroc reste suspendue à l’évolution de plusieurs chantiers institutionnels. Tant la banque centrale que l’entreprise privilégient désormais une approche progressive, avec une perspective qui se mesure davantage en années qu’en mois.